行业主要上市公司:(600690)、(000333)、(000651)等

本文核心数据:白色家电产销规模、白色家电市场份额

1、中国白色家电——空调细分市场:“低增长”将成为常态

从2017年开始,我国空调产销量增速开始出现明显下滑。空调市场产销量增速大幅下降主要原因为:一是3年连续增长使得空调市场基数创新高,增速回落已成必然;二是国内家庭空调保有量已达新高,城市市场基本饱和,农村市场虽有增量但难以支撑整个大盘,在房地产市场低迷、产品中低端同质化严重的情况下,增量基础不稳固。

根据国家统计局数据显示,2020年,我国空调产量达到了2.11亿台,同比降低3.7%。受疫情等复合因素影响,我国空调销量呈现下降态势,2020年销量为1.41亿台,同比降低6.1%。当前国内空调市场将由增量阶段向存量阶段过渡阶段,“低增长”也将成为常态。

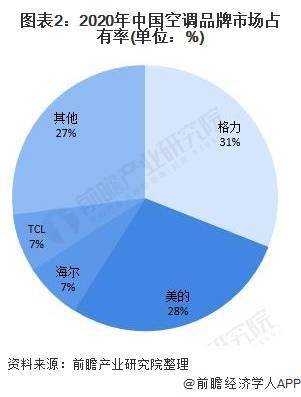

中国空调市场依旧保持着格力一家独大,其余品牌激烈竞争的市场格局。从具体品牌销量来看,2020年格力空调销量市场份额最大,占比为31%。排名第二的为美的,占比28%。第三为海尔,市场份额占比为7%。其余品牌组成第三阵营,相互之间差距较小,市场竞争激烈。

2、中国白色家电——冰箱细分市场:维持三强格局

从我国冰箱产销状况来看,当前脱离了成本高压的冰箱行业进入新的发展周期。新周期中,市场保持了以更新需求为主,新增需求为辅的需求结构。2020年中国冰箱总产量为8443.2万台,同比上涨8.0%,总销量为8446.9万台,同比上升9.2%。2020年,冰箱内需市场有所缩小,进入存量时代,出口形势向好。但由于市场均价显著下行,行业零售额呈现下行的局面。

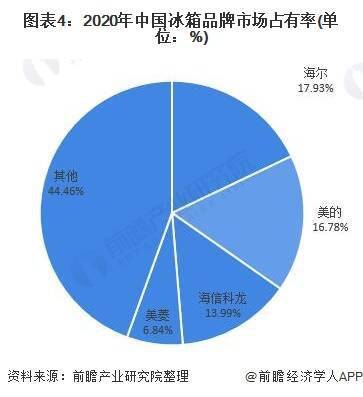

2020年,冰箱行业竞争依然维持三强格局,海尔销量达1514.24万台,占比17.93%,排名第一。美的销量达1417.44万台,占比16.78%,排名第二。销量达1181.32万台,占比13.99%,排名第三。

在市场环境趋于恶劣的背景下,中小企业的生存空间愈发收窄。全年来看,据(AVC)线下监测数据显示,2020年冰箱线下市场TOP3品牌零售额集中度高达61%,同比增长2%。除马太效应加剧之外,TOP企业更是积极布局品牌矩阵,力求以品牌的多元化,充分挖掘消费者需求的多元化。

3、中国白色家电——洗衣机细分市场:市场集中度不断提升

洗衣机寻找新的需求点是企业生存的重点,而高端消费和更新换代是目前的两大主线,这两者又相互交叉共同拉动洗衣机市场向前发展。消费群体的年轻化、个性化、社会生活的品质化等因素使得相对高端的滚筒、全自动波轮洗衣机受到欢迎。2020年,中国洗衣机产量和销量分别为8041.9万台和6323.5万台,分别同比上升8.2%和下降4.6%。

从洗衣机品牌格局来看,我国洗衣机产业的行业集中度不断提升。经过多年发展,不但成功培育出海尔、美的等本土国际品牌,同时吸引诸多国外知名洗衣机生产商在中国设立生产基地。统计数据显示,海尔线上、线下市占率位列第一位,线上规模占比37.32%,线下规模占比36.74%。

线上销售方面,小天鹅、美的位居第二位和第三位。由于小天鹅被美的控股,中国洗衣机市场实际上已经形成了海尔与美的系双寡头对峙的局面。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15

- 快讯:三槐九棘是什么意思?三槐堂是什么意2022-06-15

- 每日视讯:email有哪些形式? email账号大全 2022-06-15

- 每日头条!最新杀毒软件排行榜 十大杀毒软2022-06-15

- 热点!滑雪技巧有哪些?滑雪者初学指南2022-06-15

- 每日热讯!相思树底说相思 十条短句推荐怎2022-06-15

- 最新:废旧物品手工制作图片 用可回收物品2022-06-15

- 【播资讯】转账支票怎么用?转账支票怎么兑2022-06-15

- 新消息丨专科学校哪个好?实力很强的“专科2022-06-15

- 精彩看点:中国80老大太granny90 (八十岁2022-06-15

- 要闻:什么是七情六欲?七情六欲是哪“七情2022-06-15

- 聚焦:回馈是什么意思?回馈深度短文有哪些?2022-06-15

- 新资讯:负荆请罪主人公是谁?负荆请罪是指2022-06-15

- 每日快报!药酒哪个朝代发明的?谈谈中国古代2022-06-15

- 当前信息:母亲祝福语8字怎么写?给妈妈的祝2022-06-15

- 看热讯:李四光预测了什么?李四光四大地震2022-06-15

- 【播资讯】国产数码相机品牌有哪些?中国数2022-06-15

- 每日热门:美国阿富汗战争电影有哪些?十大2022-06-15

- 热门:来氏太极图 来氏太极图的秘密是什么?2022-06-15

- 讯息:庞德怎么死的?关羽是怎么死的?2022-06-15

- 今日热门!世界杯2019赛程 足球直播哪里看?2022-06-15

- 每日速讯:氨基磺酸钴是什么?硫酸钴干什么2022-06-15

- 时讯:老人突发腰痛,骨质疏松椎体骨折要注2022-06-15

- 看热讯:尿石症痛不欲生?关于排石还有这些2022-06-15

- 每日时讯!做好这5点!预防80%的脑中风!您2022-06-15

- 中国港口行业市场集中度:市场集中度较高2022-06-15