医药流通行业主要上市公司:目前国内医药流通行业相关上市企业有(01099.HK)、(600998.SH)、(03320.HK)、(600511.SH)、(603233.SH)、(603939.SH)、(603883.SH)、(002727.SZ)、(600085.SH)、(301017.SZ)、(605266.SH)等。

本文核心数据:流通代表企业数据、中国医药流通行业集中度数据等

1、中国医药流通行业竞争格局:三个竞争层次

随着医药卫生体制改革不断深化,药品流通行业加快转型升级步伐,加强医药供应链协同发展,创新药品零售与服务模式,行业销售总额稳中有升,集约化程度继续提高,显现出长期向好的态势。

医药流通的一般渠道可分为两个环节,一是批发环节,二是零售环节。药品市场的流通渠道,也是由生产商通过批发商销售给零售商(包括医院药房)。以下为我国医药流通行业代表性企业的基本信息:

目前我国医药批发行业企业按照销售规模可以划分为三个竞争层次。处于第一层次的是四家全国性批发巨头,中国医药集团、(集团)股份有限公司、华润医药控股有限公司及九州通医药集团有限公司,主营业务收入在千亿以上水平;处于第二层次的是广州医药、、重庆医药、、安徽华源等,业务布局以发展核心地区为主,营收在千亿以下,但同时有形成一定规模;其他绝大多数企业则处于第三层次。

在医药零售市场,结合相关企业业务布局以及门店发展情况来看,目前国大药房、大参林、老百姓以及益丰药房等进入行业较早的企业凭借经验优势发展较为成熟,业务布局较为全面,营收规模较大,处于我国医药零售行业第一梯队;同仁堂、众友健康、漱玉平民等立足区域发展,处于第二梯队;健之佳、好药师以及天济大药房等医药零售业务发展仍相对较慢,营收规模较低,处于第三梯队。

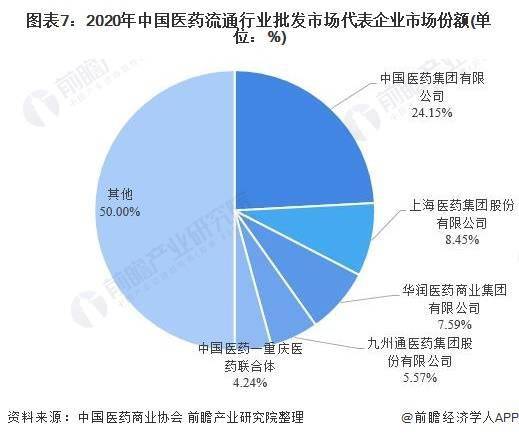

2、中国医药流通行业企业排名及市场份额:国药集团一马当先

根据中国医药商业协会发布年度榜单数据显示,2020年,我国医药流通行业医药批发十佳企业变化不大,国药集团一马当先;上海医药、华润医药以及九州通稳居二三四位;中国医药与重庆医药成立联合体后成功跻身前十,并名列第五位。

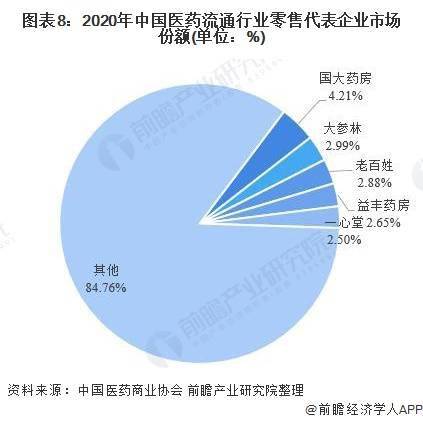

在医药零售市场,国药集团旗下国大药房凭借资源优势稳居第一;大参林、老百姓、益丰药房等上市企业借助资本市场快速发展,也名列前茅。2020年,前五家医药零售企业销售额均在100以上水平。

根据中国医药商业协会统计数据显示,在医药批发市场,2020年,我国医药批发市场仍以国药集团、上海医药、华润医药以及九州通四家为主,其中国药集团占比24.15%,处于绝对领先地位。

在医药零售市场,头部企业市场份额均处于较低水平,其中国大药房以4.21%的占比排第一,大参林、益丰药房等头部企业市场份额均在4%以下。

3、中国医药流通行业市场集中度:药品批发企业集中度有所提高

在医药批发环节,从市场占有率看,药品批发企业集中度有所提高。2020年,药品批发企业主营业务收入前100 位占同期全国医药市场总规模的73.7%,同比提高0.4 个百分点。其中,4 家全国龙头企业主营业务收入占同期全国医药市场总规模的42.6%;前10 位占55.2%。

在医药零售市场,随着我国医药改革的深入推进,我国医药零售领域药店连锁化发展趋势逐渐显现,众多单体药店或退出市场或被大型连锁药店企业并购,行业发展逐步规范,市场集中度持续提升,2016年以来,我国医药零售百强企业市场份额稳步增长,由2016年的29.1%提升至2020年的35.3%。

4、中国医药流通行业企业布局及竞争力评价:四家全国性批发企业仍处于绝对领先地位

从医药流通企业的业务布局以及营收情况来看,目前,在医药批发领域,国药集团、上海医药、华润医药以及九州通等四家全国性批发企业仍处于绝对领先地位;在医药零售领域,国大药房以及一心堂、大参林、益丰药房等上市企业凭借规模优势竞争力较强。

5、中国医药流通行业竞争状态总结

从五力竞争模型角度分析,目前,我国医药流通行业属于医药商业行业,替代品威胁较小;现有竞争者数量较多,但市场集中度正在持续提升;上游供应商一般为医药研发、生产相关企业,议价能力较强,而下游消费市场主要是公立医院、医疗机构、普通消费者等,议价能力较强;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁相对适中。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 招商银行存款有风险吗 中国银行非指定账户2022-06-15

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15

- 快讯:三槐九棘是什么意思?三槐堂是什么意2022-06-15

- 每日视讯:email有哪些形式? email账号大全 2022-06-15

- 每日头条!最新杀毒软件排行榜 十大杀毒软2022-06-15

- 热点!滑雪技巧有哪些?滑雪者初学指南2022-06-15

- 每日热讯!相思树底说相思 十条短句推荐怎2022-06-15

- 最新:废旧物品手工制作图片 用可回收物品2022-06-15

- 【播资讯】转账支票怎么用?转账支票怎么兑2022-06-15

- 新消息丨专科学校哪个好?实力很强的“专科2022-06-15

- 精彩看点:中国80老大太granny90 (八十岁2022-06-15

- 要闻:什么是七情六欲?七情六欲是哪“七情2022-06-15

- 聚焦:回馈是什么意思?回馈深度短文有哪些?2022-06-15

- 新资讯:负荆请罪主人公是谁?负荆请罪是指2022-06-15

- 每日快报!药酒哪个朝代发明的?谈谈中国古代2022-06-15

- 当前信息:母亲祝福语8字怎么写?给妈妈的祝2022-06-15

- 看热讯:李四光预测了什么?李四光四大地震2022-06-15

- 【播资讯】国产数码相机品牌有哪些?中国数2022-06-15

- 每日热门:美国阿富汗战争电影有哪些?十大2022-06-15

- 热门:来氏太极图 来氏太极图的秘密是什么?2022-06-15

- 讯息:庞德怎么死的?关羽是怎么死的?2022-06-15

- 今日热门!世界杯2019赛程 足球直播哪里看?2022-06-15

- 每日速讯:氨基磺酸钴是什么?硫酸钴干什么2022-06-15

- 时讯:老人突发腰痛,骨质疏松椎体骨折要注2022-06-15

- 看热讯:尿石症痛不欲生?关于排石还有这些2022-06-15

- 每日时讯!做好这5点!预防80%的脑中风!您2022-06-15