主要上市公司:(600458)、(002080)

本文核心数据:发展历程、产品结构、生产基地、市场地位、销售分析、研发创新、经营业绩、未来规划等

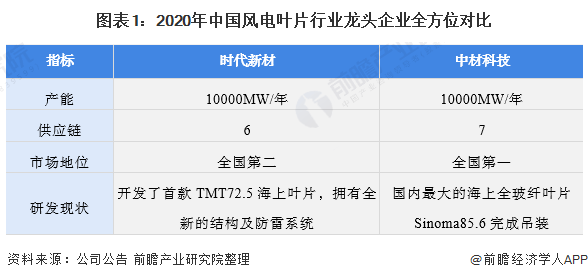

1、中国风电叶片行业龙头企业全方位对比:时代新材VS中材科技

风电自上世纪九十年代初起步于欧洲,自此也开启了一项人类可以利用更多清洁资源的新领域。经过三十余年的发展,全球风电取得了令人瞩目的成绩,逐渐成为了可再生能源发展的重要领域之一,吸引着越来越多的国家和企业加入其中。风电发电机叶片是使风电发电机风轮旋转并产生气动力的部件,是水平轴风电发电机的核心部件之一,其发展影响到了风电产业的发展。

目前,中国风电叶片行业的主要龙头企业分别是时代新材(600458)和中材科技(002080)。从研发现状来看,时代新材专注于70米以上的大叶片的研究和开发,而中材科技已经完成了国内最大的海上全玻纤叶片Sinoma85.6的吊装。从市场地位来看,中材科技的规模已经让其成为了名副其实的全国第一。整体来看,中材科技是我国风电叶片行业的龙头老大。

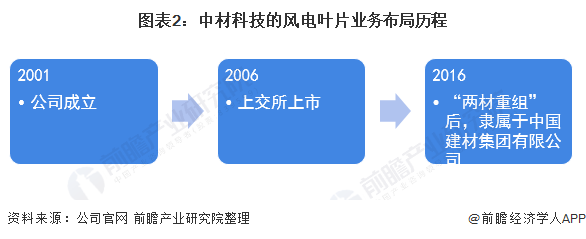

2、中材科技:风电叶片业务的布局历程

中材科技股份有限公司是经原国家经济贸易委员会批准,由原中国中材集团公司作为主发起人,于2001年12月28日在国家工商行政管理总局注册设立的股份制企业。2006年11月20日,中材科技股份有限公司A股股票在深圳证券交易所上市。2016年“两材重组”后,隶属于中国建材集团有限公司。

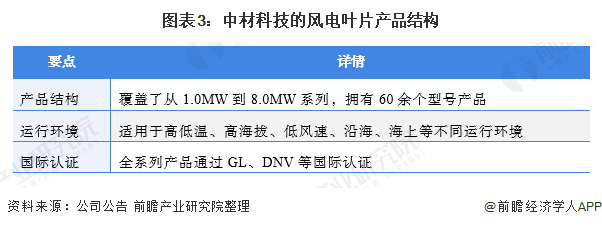

3、中材科技:风电叶片业务布局及运营现状

1)中材科技-风电叶片产品结构:覆盖从1.0MW到8.0MW系列

公司从事风电叶片的研发、制造及销售,产品下游客户为风电机组整机商,终端用户为风电场开发商。公司的产品开发实现了从1.0MW到8.0MW系列化推进,拥有六大系列60余个型号产品。适用于高低温、高海拔、低风速、沿海、海上等不同运行环境。全系列产品通过GL、DNV等国际认证。

2)中材科技-风电叶片生产基地:7大基地

公司作为国内风电叶片行业领军企业,目前具备年产10GW以上风电叶片生产能力,拥有江苏阜宁、江西萍乡、河北邯郸、北京延庆、甘肃酒泉、吉林白城、内蒙锡林等七个生产基地,覆盖了国内所有目标客户市场及部分国际知名客户市场。

此外,2020年,公司推进实施了锡林公司技术升级、阜宁公司增产扩容等项目,实现了产品结构在两海、陆上的全面覆盖及转型。

3)中材科技-风电叶片市场地位:国内第一

根据GWEC在2021年1年发布了《2020全球叶片供应链报告》指出中材科技风电叶片股份有限公司的叶片产能已经达到了10000MW/年,而供应链有7条;是目前我国名副其实的第一。

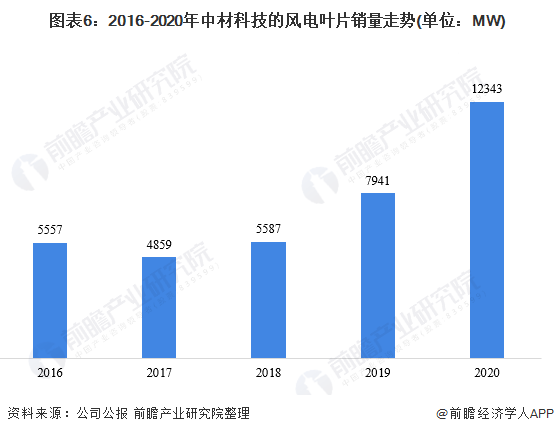

4)中材科技-风电叶片销量分析:呈现倒V态势

根据公司公报的数据来看,近年来中材科技的风电叶片销量呈现波动上升趋势。在2017年,中材科技的风电叶片销量下跌至4859MW系由于国内风电市场需求下降。

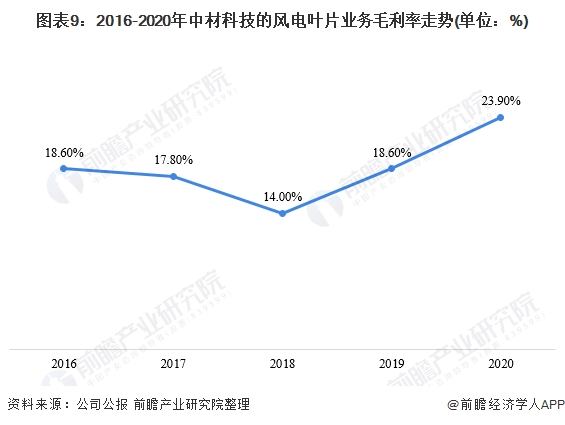

2020年,在国内风电行业因抢装需求爆发和疫情防控生产受限的双重背景下,公司坚持防疫复产齐头并进,主动拥抱和深度挖掘行业需求,快速释放主力叶型产能,Si68.6等明星产品抢占市场绝对领先份额,进一步扩大市场优势。2020年,中材叶片销售风电叶片12.3GW,实现销售收入90.2亿元,净利润10亿元。

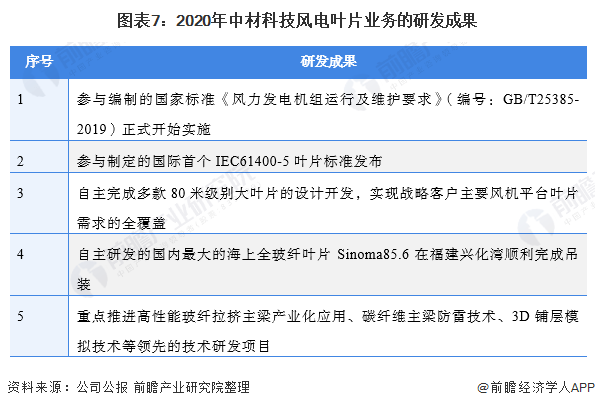

5)中材科技-风电叶片研发创新:完成80米级别大叶片的设计开发

2020年,公司参与编制的国家标准《风力发电机组运行及维护要求》(编号:GB/T25385-2019)正式开始实施、参与制定的国际首个IEC61400-5叶片标准发布,进一步提升了公司的竞争力和影响力;自主完成多款80米级别大叶片的设计开发,实现战略客户主要风机平台叶片需求的全覆盖;公司自主研发的国内最大的海上全玻纤叶片Sinoma85.6在福建兴化湾顺利完成吊装,标志着量产海上低成本大叶片取得重大突破;重点推进高性能玻纤拉挤主梁产业化应用、碳纤维主梁防雷技术、3D铺层模拟技术等领先的技术研发项目,确保公司持续引领叶片行业的产品创新及技术发展。

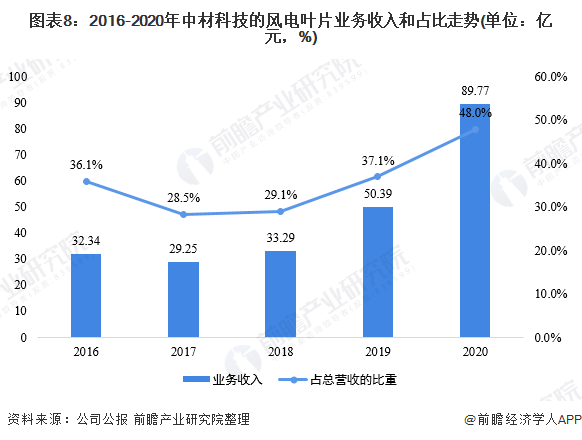

4、中材科技-风电叶片业务经营业绩:2020年业务收入实现暴增

自从中材科技开始发展风电叶片业务以来,其业务收入一直维持在30-50亿元之间;所占总营业收入的比重也在30-37%左右。但国家发改委在2020年发文指出2021年起国家将不再补贴新建的风电项目,因此大批风电整机制造商在2021年前上演了“抢装大战”。在此背景下,中材科技的风电叶片业务在2020年的收入呈现暴增,从2019年的50.39亿元上升至2020年的89.77亿元,占总营业收入的比重也从37%左右上升至2020年的48%。

5、中材科技:风电叶片业务发展规划

2020年,受政策影响风电行业迎来抢装,产业链上下游景气度高涨。随着技术工艺不断进步和非技术成本持续压缩,以风力发电为代表的可再生能源发电成本持续下降,2021年正式进入平价元年,在“3060”碳中和、碳达峰的远大目标推动下,可再生能源长期增长趋势明确,将加快对传统火电项目的增量和存量替代,未来5-10年风电装机有望迎来再次爆发,风电亦将从补充性能源升级为主要增量能源。平价时代市场空间打开将进一步促进技术进步及供应链成熟,将推动“风储一体化”、分散式风电及海上风电等增量市场的发展,而大型化、低载荷、易制造将成为风电叶片行业技术发展方向。

平价时代具备技术、规模和服务等综合竞争能力的企业将脱颖而出,市场份额进一步扩大,行业集中度进一步提高。同时,中国风电设备企业技术进步以及低成本优势,将吸引国际整机企业更多的寻求和深化与中国零部件供应商的合作伙伴关系,具备设计能力和综合竞争优势的独立零部件厂商将会迎来更大的发展空间。

中材叶片作为风电叶片行业综合竞争力最强的国有控股企业,先进的技术研发体系、高效的生产制造体系以及稳定的质量管理体系是公司开拓国内外一流风电主机客户最有力的保障。未来,中材叶片将持续强化核心竞争优势,在国内占据高端市场,打造平价产品;海外通过定制化开发深度绑定大客户,保持持续稳定供应,进一步提升市场份额和品牌形象。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 【海淘狂欢节】鱼GO全球大促季!这些海淘优2022-06-15

- 招商银行存款有风险吗 中国银行非指定账户2022-06-15

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15

- 快讯:三槐九棘是什么意思?三槐堂是什么意2022-06-15

- 每日视讯:email有哪些形式? email账号大全 2022-06-15

- 每日头条!最新杀毒软件排行榜 十大杀毒软2022-06-15

- 热点!滑雪技巧有哪些?滑雪者初学指南2022-06-15

- 每日热讯!相思树底说相思 十条短句推荐怎2022-06-15

- 最新:废旧物品手工制作图片 用可回收物品2022-06-15

- 【播资讯】转账支票怎么用?转账支票怎么兑2022-06-15

- 新消息丨专科学校哪个好?实力很强的“专科2022-06-15

- 精彩看点:中国80老大太granny90 (八十岁2022-06-15

- 要闻:什么是七情六欲?七情六欲是哪“七情2022-06-15

- 聚焦:回馈是什么意思?回馈深度短文有哪些?2022-06-15

- 新资讯:负荆请罪主人公是谁?负荆请罪是指2022-06-15

- 每日快报!药酒哪个朝代发明的?谈谈中国古代2022-06-15

- 当前信息:母亲祝福语8字怎么写?给妈妈的祝2022-06-15

- 看热讯:李四光预测了什么?李四光四大地震2022-06-15

- 【播资讯】国产数码相机品牌有哪些?中国数2022-06-15

- 每日热门:美国阿富汗战争电影有哪些?十大2022-06-15

- 热门:来氏太极图 来氏太极图的秘密是什么?2022-06-15

- 讯息:庞德怎么死的?关羽是怎么死的?2022-06-15

- 今日热门!世界杯2019赛程 足球直播哪里看?2022-06-15

- 每日速讯:氨基磺酸钴是什么?硫酸钴干什么2022-06-15

- 时讯:老人突发腰痛,骨质疏松椎体骨折要注2022-06-15

- 看热讯:尿石症痛不欲生?关于排石还有这些2022-06-15