本文核心数据:中国塑料包装行业企业基本信息、中国塑料包装企业区域热力分布图、中国塑料包装行业市场份额

1、中国塑料包装行业竞争格局:分为四个梯队

中国是世界包装制造和消费大国,塑料包装在包装产业总产值中的比例已超过30%,在食品、饮料、日用品及工农业生产各个领域发挥着不可替代的作用。近年来,我国塑料包装行业一直处于稳定增长态势,在包装产品结构占比中仅次于纸包装排名第二。

目前国内塑料包装行业的上市公司主要有:(600210)、(002585)、(000895)、(002243)、(837174)、(HK.00906)、(002787)、(002014)、(838451)

我国塑料包装行业的市场集中度很低,塑料软包装行业竞争激烈,国内不但大小工厂林立,企业还直面跨国同行的竞争。

我国塑料包装行业大体可以分为四个梯队,第一梯队为龙头型企业,主要有永新股份、双星新材、紫江企业等,营业收入在20亿元以上;第二梯队为行业内主要竞争者,主要有华源控股、、等营收在10亿元以上;第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、等大中型企业,此梯队企业数量最多,也更有可能出现新的龙头企业;第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

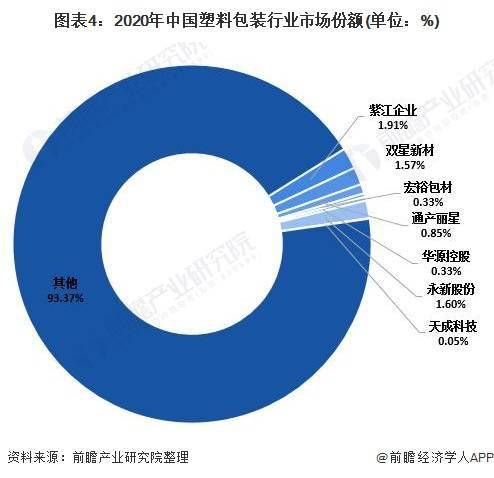

2、中国塑料包装行业市场份额:紫江企业塑料包装市场份额最大

2020年,全国塑料包装箱及容器制造行业规模以上企业累计完成营业收入1584.62亿元。根据2020年上市企业塑料包装业务收入占比情况来看,紫江企业塑料包装业务收入规模最大,市场份额为1.91%。

3、中国塑料包装行业市场集中度:市场集中度较低

总体来看,我国塑料包装行业的市场集中度较低。2020年,塑料包装行业CR3仅有4.33%,CR5仅有4.99%。主要是因为在塑料包装行业竞争激烈,中小企业众多,塑料软包装行业竞争激烈,国内不但大小工厂林立,企业还直面跨国同行的竞争。

4、中国塑料包装行业企业布局及竞争力评价:紫江企业的塑料包装产量及收入规模较大

目前,在塑料包装行业中,紫江企业的业务布局较广,塑料包装产量及收入规模较大,在行业处于领先地位,竞争力较强。此外双星新材、永新股份塑料包装业务收入规模也较大,处于行业第一梯队,也具有较强的竞争力。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 儿童封口贴能纠正张嘴睡觉吗 孩子张嘴睡觉2022-06-15

- 星海:一站式跨境浏览,探索全球!2022-06-15

- 【海淘狂欢节】鱼GO全球大促季!这些海淘优2022-06-15

- 招商银行存款有风险吗 中国银行非指定账户2022-06-15

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15

- 快讯:三槐九棘是什么意思?三槐堂是什么意2022-06-15

- 每日视讯:email有哪些形式? email账号大全 2022-06-15

- 每日头条!最新杀毒软件排行榜 十大杀毒软2022-06-15

- 热点!滑雪技巧有哪些?滑雪者初学指南2022-06-15

- 每日热讯!相思树底说相思 十条短句推荐怎2022-06-15

- 最新:废旧物品手工制作图片 用可回收物品2022-06-15

- 【播资讯】转账支票怎么用?转账支票怎么兑2022-06-15

- 新消息丨专科学校哪个好?实力很强的“专科2022-06-15

- 精彩看点:中国80老大太granny90 (八十岁2022-06-15

- 要闻:什么是七情六欲?七情六欲是哪“七情2022-06-15

- 聚焦:回馈是什么意思?回馈深度短文有哪些?2022-06-15

- 新资讯:负荆请罪主人公是谁?负荆请罪是指2022-06-15

- 每日快报!药酒哪个朝代发明的?谈谈中国古代2022-06-15

- 当前信息:母亲祝福语8字怎么写?给妈妈的祝2022-06-15

- 看热讯:李四光预测了什么?李四光四大地震2022-06-15

- 【播资讯】国产数码相机品牌有哪些?中国数2022-06-15

- 每日热门:美国阿富汗战争电影有哪些?十大2022-06-15

- 热门:来氏太极图 来氏太极图的秘密是什么?2022-06-15

- 讯息:庞德怎么死的?关羽是怎么死的?2022-06-15

- 今日热门!世界杯2019赛程 足球直播哪里看?2022-06-15

- 每日速讯:氨基磺酸钴是什么?硫酸钴干什么2022-06-15