景观照明主要上市公司:目前国内景观照明行业的上市公司主要有:(300296)、(300506)、(002963)、(300232)、(605289)等。

本文核心数据:景观照明行业竞争主体、行业竞争梯队、主要企业市场份额、代表企业收购兼并情况。

1、景观照明行业竞争主体多样化

按业务划分,我国参与景观照明行业的企业可分为两大类,一类是以LED及相关照明产品业务延伸至景观照明工程业务的企业,即“产品+工程”双业务驱动的企业,代表性企业有利亚德、和等。另一类是基本以纯工程业务为主的公司,典型代表是名家汇、罗曼股份和等。

按是否进入资本市场划分,我国参与景观照明行业的企业可分为主板上市企业、新三板挂牌企业和未上市企业。主板上市企业典型代表有利亚德、奥拓电子、罗曼股份、洲明科技和名家汇等;新三板挂牌企业有等;未上市企业大多为中小微企业。

一般而言,“产品+工程”类企业的规模较大,资金较雄厚,业务较多元化,但是企业管理难度较大;纯工程类的企业景观照明业务专业化程度较高,但是业务结构较单一。

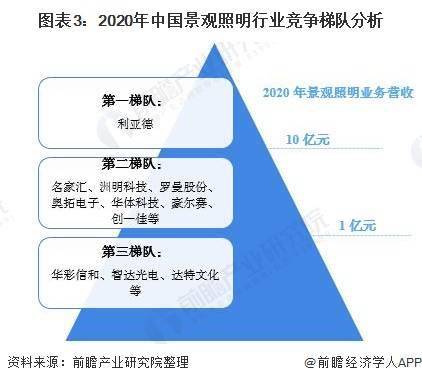

2、中国景观照明行业竞争可分为三大梯队,利亚德稳居第一

我国景观照明行业竞争可分为三大梯队,第一梯队为景观照明业务营收在10亿元及以上的企业,代表性企业有利亚德;第二梯队为景观照明营收在1亿元-10亿元之间的企业,如名家汇、洲明科技、罗曼股份、奥拓电子、华体科技、豪尔赛、创一佳等;第三梯队的企业则为在景观照明营收在1亿元以下的企业,有华彩信和、智达光电、华体科技等。

3、中国景观照明行业市场集中度较低,企业市场份额普遍不足1%

目前我国景观照明行业市场集中度较低,前瞻根据2020年行业领先企业公布的景观照明营收及整体行业市场规模测算得出,营业收入规模处于第一梯队的利亚德占据市场份额也仅为1.63%,第二梯队企业市场份额普遍在0.3%-1%左右,第三梯队企业则不足0.1%。

4、中国景观照明行业并购愈演愈烈,集中度有望提高

随着行业的理性化发展,景观照明行业将面临新一轮的分化及重组,兼并收购愈演愈烈。上市公司凭借雄厚的资金实力持续外延并购,不断整合行业,快速扩大业务规模、丰富业务覆盖区域与完善产业链布局。企业全产业链一体化能力将进一步提升,行业将向专业化、智能化、创意化方向发展,行业内有望形成一批具有较强竞争力的优质企业。

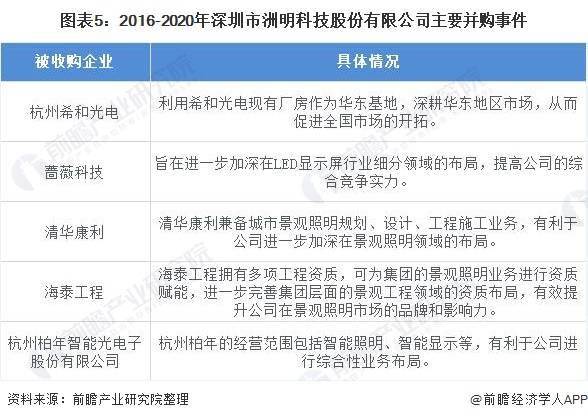

以深圳市洲明科技股份有限公司为例,近年来洲明科技先后收购了多家企业,经营范围涉及景观照明设计、景观照明工程、智能照明、LED显示等多个领域,进一步完善了企业在景观照明全产业链的布局。同时洲明科技还通过收购杭州希和光电建立华东基地,拓展华东地区市场。通过兼并收购,洲明科技成功实现业务规模扩张,营业收入由2016年的17.46亿元增加至2020年的49.62亿元,涨幅达184%。

另外随着景观照明行业与文化创意、智慧城市等其他行业的跨界交融,商业模式的逐渐变化,行业门槛将逐步提高,景观照明工程行业竞争将更为激烈,优胜劣汰的局面也将更加突出。激烈的市场竞争环境会使得竞争力较弱的企业市场份额下降,综合实力强劲的企业将会占据更多的市场份额,行业集中度有望进一步提升。

凡注有"环球传媒网"或电头为"环球传媒网"的稿件,均为环球传媒网独家版权所有,未经许可不得转载或镜像;授权转载必须注明来源为"环球传媒网",并保留"环球传媒网"的电头。

- 美国黄石公园火山喷发 美国黄石国家公园2022-06-15

- 每日看点!含硒第一名的水果是什么?硒含量最2022-06-15

- 看热讯:曾经心痛dj有没有?曾经心痛dj舞曲2022-06-15

- 信息:犀利哥现状怎么样?犀利哥最帅最霸气2022-06-15

- 动态:自己的神话(自己创造一个神话故事)2022-06-15

- 今日热讯:flv电影在哪里可以下载?下载app2022-06-15

- 儿童封口贴能纠正张嘴睡觉吗 孩子张嘴睡觉2022-06-15

- 星海:一站式跨境浏览,探索全球!2022-06-15

- 【海淘狂欢节】鱼GO全球大促季!这些海淘优2022-06-15

- 招商银行存款有风险吗 中国银行非指定账户2022-06-15

- 为什么法官都喜欢调解 实名举报法官有用吗2022-06-15

- 今年全球最高温度可达到多少度 高温低温怎2022-06-15

- 喉咙不痛但又有异物感 咽喉有异物感是怎2022-06-15

- 献血对身体有害吗 献血屋献血流程2022-06-15

- 今日热门!刘彻和卫子夫的关系? 刘彻一生最2022-06-15

- 快讯:三槐九棘是什么意思?三槐堂是什么意2022-06-15

- 每日视讯:email有哪些形式? email账号大全 2022-06-15

- 每日头条!最新杀毒软件排行榜 十大杀毒软2022-06-15

- 热点!滑雪技巧有哪些?滑雪者初学指南2022-06-15

- 每日热讯!相思树底说相思 十条短句推荐怎2022-06-15

- 最新:废旧物品手工制作图片 用可回收物品2022-06-15

- 【播资讯】转账支票怎么用?转账支票怎么兑2022-06-15

- 新消息丨专科学校哪个好?实力很强的“专科2022-06-15

- 精彩看点:中国80老大太granny90 (八十岁2022-06-15

- 要闻:什么是七情六欲?七情六欲是哪“七情2022-06-15

- 聚焦:回馈是什么意思?回馈深度短文有哪些?2022-06-15

- 新资讯:负荆请罪主人公是谁?负荆请罪是指2022-06-15

- 每日快报!药酒哪个朝代发明的?谈谈中国古代2022-06-15

- 当前信息:母亲祝福语8字怎么写?给妈妈的祝2022-06-15

- 看热讯:李四光预测了什么?李四光四大地震2022-06-15